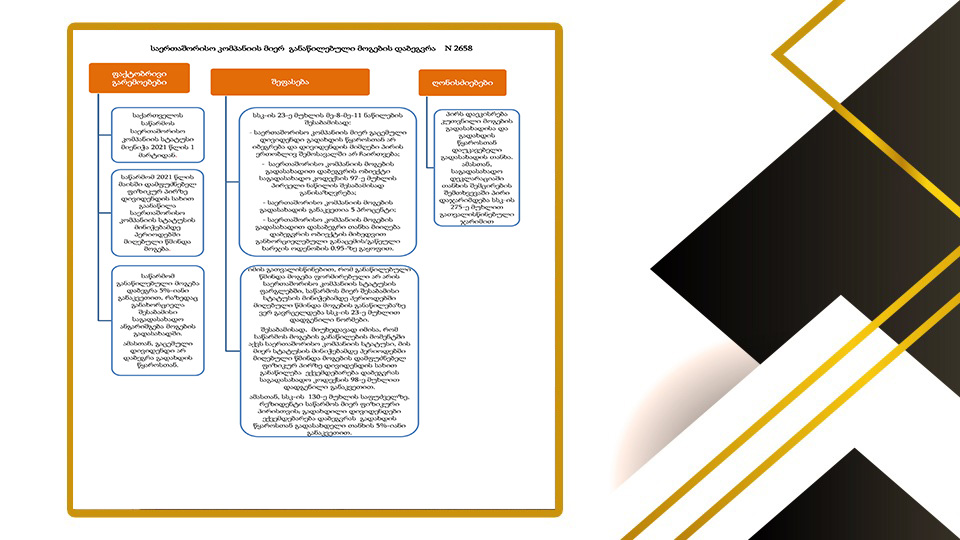

დამტკიცდა საერთაშორისო კომპანიის მიერ განაწილებული მოგების დაბეგვრა N 2658 ფაქტობრივი გარემოებები

დამტკიცდა ახალი სიტუაციური სახელმძღვანელოები:

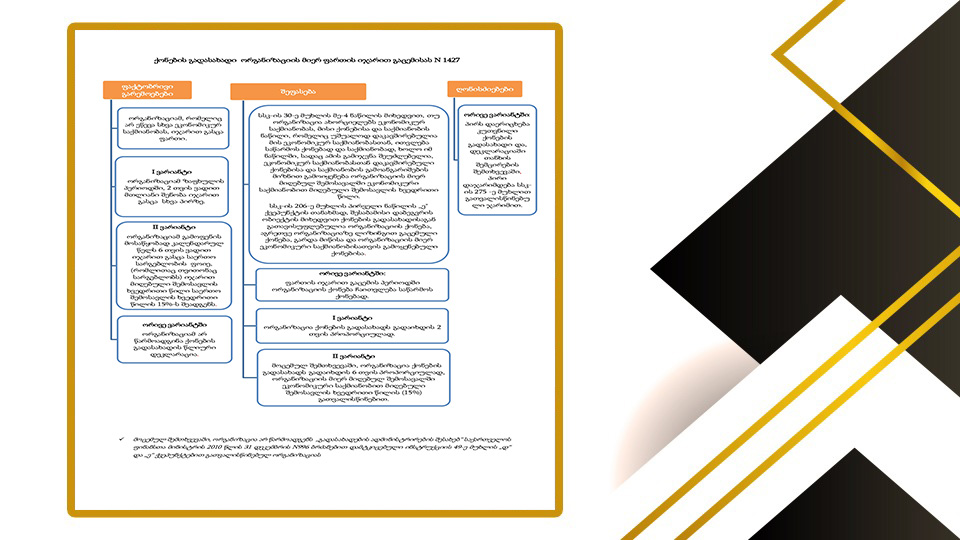

1) „ქონების გადასახადი ორგანიზაციის მიერ ფართის იჯარით გაცემისას N1427“;

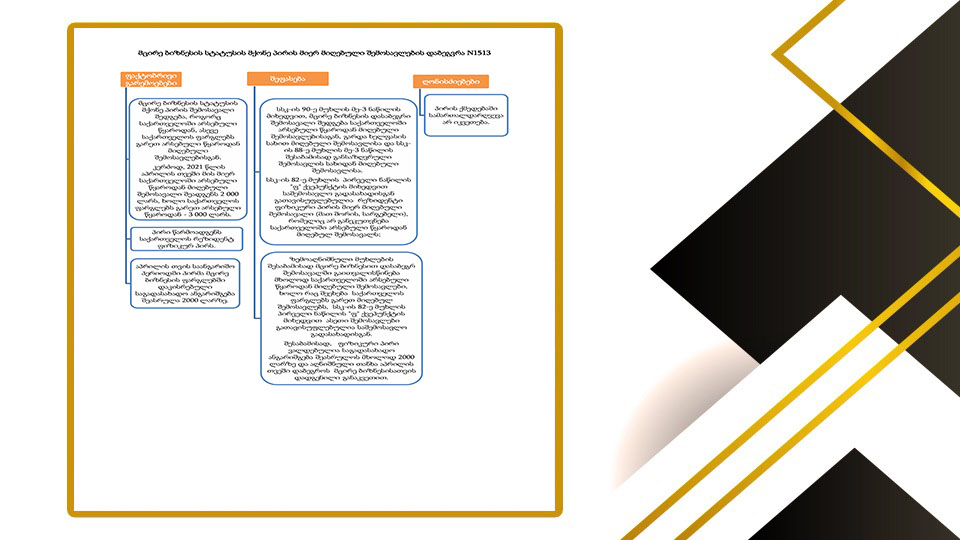

2) მცირე ბიზნესის სტატუსის მქონე პირის მიერ მიღებული შემოსავლების დაბეგვრა N1513;

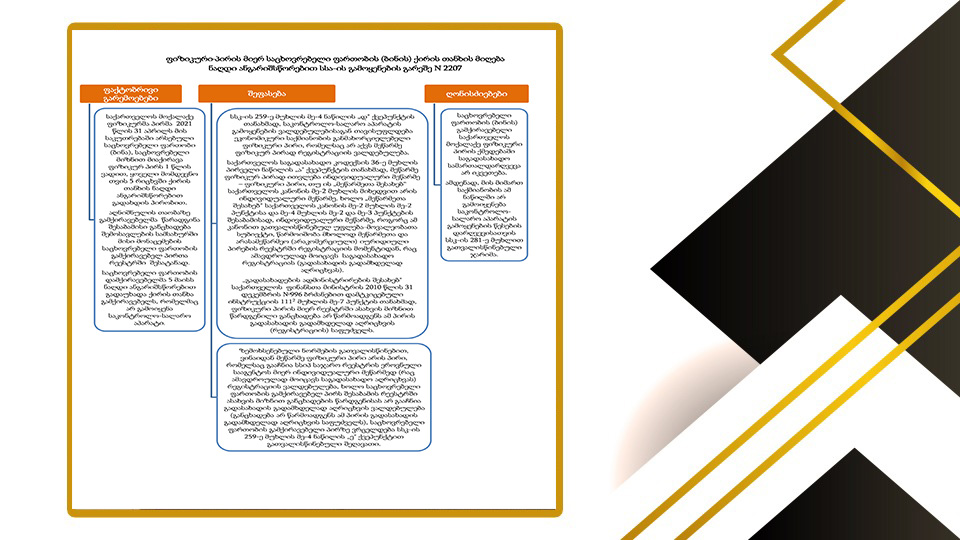

3) ფიზიკური პირის მიერ საცხოვრებელი ფართობის (ბინის) ქირის თანხის მიღება ნაღდი ანგარიშსწორებით სსა-ის გამოყენების გარეშე N 2207

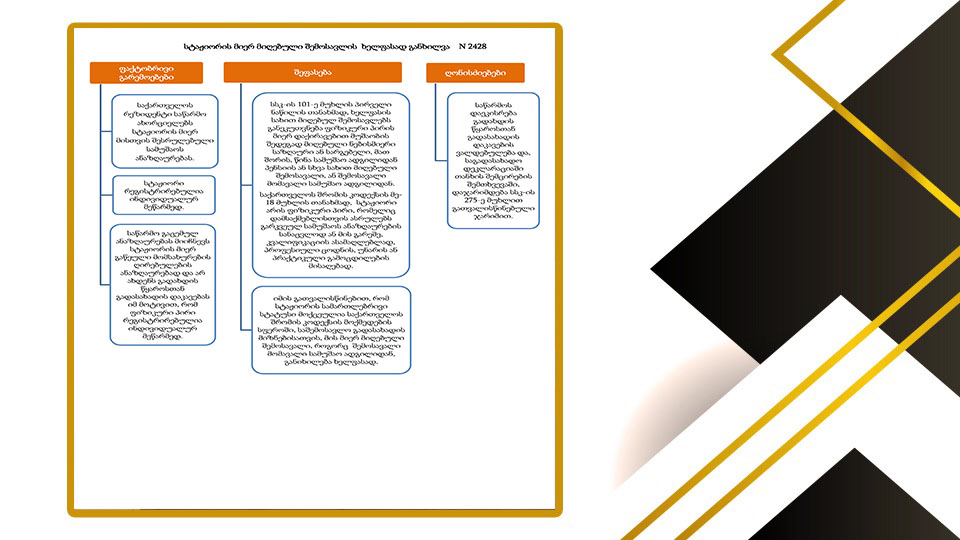

4) სტაჟიორის მიერ მიღებული შემოსავლის ხელფასად განხილვა N 2428

5) საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429

6) საერთაშორისო კომპანიის მიერ განაწილებული მოგების დაბეგვრა N 2658 ლინკი იხილეთ აქ

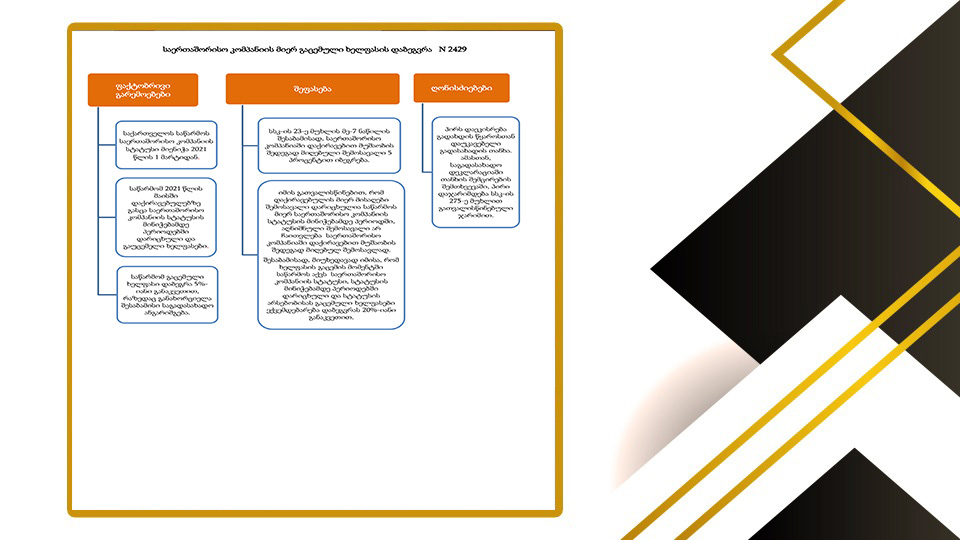

საერთაშორისო კომპანიის მიერ განაწილებული მოგების დაბეგვრა N 2658 ფაქტობრივი გარემოებები

საქართველოს საწარმოს საერთაშორისო კომპანიის სტატუსი მიენიჭა 2021 წლის 1 მარტიდან.

საწარმომ 2021 წლის მაისში დამფუძნებელ ფიზიკურ პირზე დივიდენდის სახით გაანაწილა საერთაშორისო კომპანიის სტატუსის მინიჭებამდე პერიოდებში მიღებული წმინდა მოგება.

საწარმომ განაწილებული მოგება დაბეგრა 5%-იანი განაკვეთით, რაზედაც განახორციელა შესაბამისი საგადასახადო ანგარიშგება მოგების გადასახადში. ამასთან, გაცემული დივიდენდი არ დაბეგრა გადახდის წყაროსთან.

შეფასება

სსკ-ის 23-ე მუხლის მე-8-მე-11 ნაწილების შესაბამისად:

- საერთაშორისო კომპანიის მიერ გაცემული დივიდენდი გადახდის წყაროსთან არ იბეგრება და დივიდენდის მიმღები პირის ერთობლივ შემოსავალში არ ჩაირთვება;

- საერთაშორისო კომპანიის მოგების გადასახადით დაბეგვრის ობიექტი საგადასახადო კოდექსის 97-ე მუხლის პირველი ნაწილის შესაბამისად განისაზღვრება;

- საერთაშორისო კომპანიის მოგების გადასახადის განაკვეთია 5 პროცენტი;

- საერთაშორისო კომპანიის მოგების გადასახადით დასაბეგრი თანხა მიიღება დაბეგვრის ობიექტის მიხედვით განხორციელებული განაცემის/გაწეული ხარჯის ოდენობის 0.95-ზე გაყოფით.

იმის გათვალისწინებით, რომ განაწილებული წმინდა მოგება ფორმირებული არ არის საერთაშორისო კომპანიის სტატუსის ფარგლებში, საწარმოს მიერ შესაბამისი სტატუსის მინიჭებამდე პერიოდებში მიღებული წმინდა მოგების განაწილებაზე ვერ გავრცელდება სსკ-ის 23-ე მუხლით დადგენილი ნორმები.

შესაბამისად, მიუხედავად იმისა, რომ საწარმოს მოგების განაწილების მომენტში აქვს საერთაშორისო კომპანიის სტატუსი, მის მიერ სტატუსის მინიჭებამდე პერიოდებში მიღებული წმინდა მოგების დამფუძნებელ ფიზიკურ პირზე დივიდენდის სახით განაწილება ექვემდებარება დაბეგვრას საგადასახადო კოდექსის 98-ე მუხლით დადგენილი განაკვეთით. ამასთან, სსკ-ის 130-ე მუხლის საფუძველზე, რეზიდენტი საწარმოს მიერ ფიზიკური პირისთვის, გადახდილი დივიდენდები ექვემდებარება დაბეგვრას გადახდის წყაროსთან გადასახდელი თანხის 5%-იანი განაკვეთით.

ღონისძიებები

პირს დაეკისრება კუთვნილი მოგების გადასახადისა და გადახდის წყაროსთან დაუკავებელი გადასახადის თანხა. ამასთან, საგადასახადო დეკლარაციაში თანხის შემცირების შემთხვევაში პირი დაჯარიმდება სსკ-ის 275-ე მუხლით გათვალისწინებული ჯარიმით

https://www.rs.ge/LawNewsArchive?newsId=374

წყარო: შემოსავლების სამსახური

თუ ეს საკითხი შენს შემთხვევას ეხება, მიიღე პერსონალური კონსულტაცია

სტატია გაძლევს ზოგად სურათს, მაგრამ კონკრეტული სამართლებრივი მოქმედება ინდივიდუალურ განხილვას მოითხოვს.

თბილისი, ალ. ყაზბეგის №47

თბილისი, გურამიშვილის N23 ა

Bari, Piazza Nicola Balenzano, 12 A