დამტკიცდა სტაჟიორის მიერ მიღებული შემოსავლის ხელფასად განხილვა N 2428

დამტკიცდა ახალი სიტუაციური სახელმძღვანელოები:

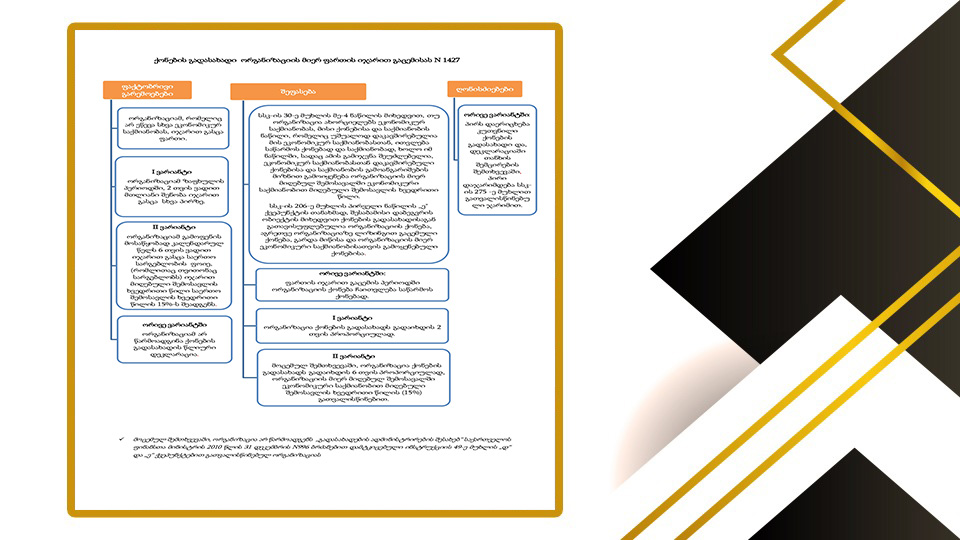

1) „ქონების გადასახადი ორგანიზაციის მიერ ფართის იჯარით გაცემისას N1427“;

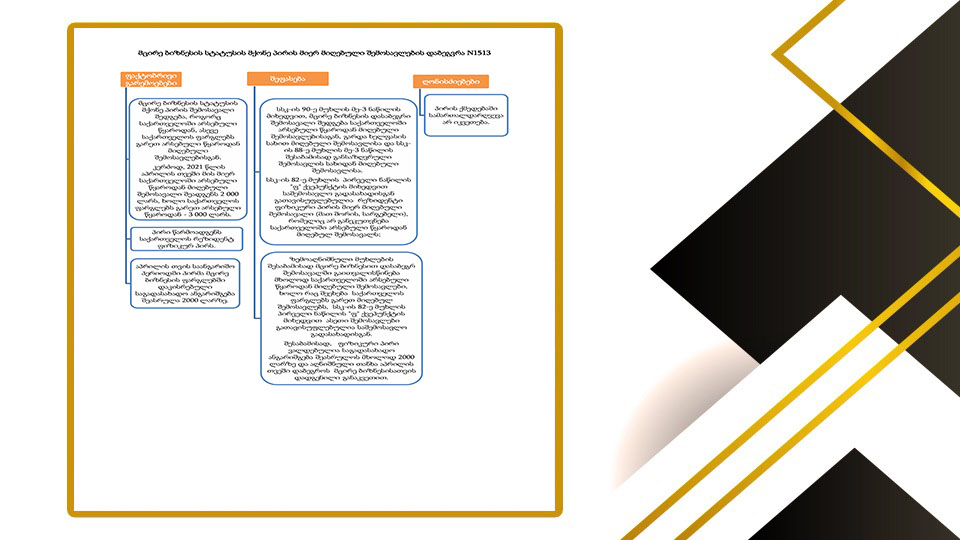

2) მცირე ბიზნესის სტატუსის მქონე პირის მიერ მიღებული შემოსავლების დაბეგვრა N1513;

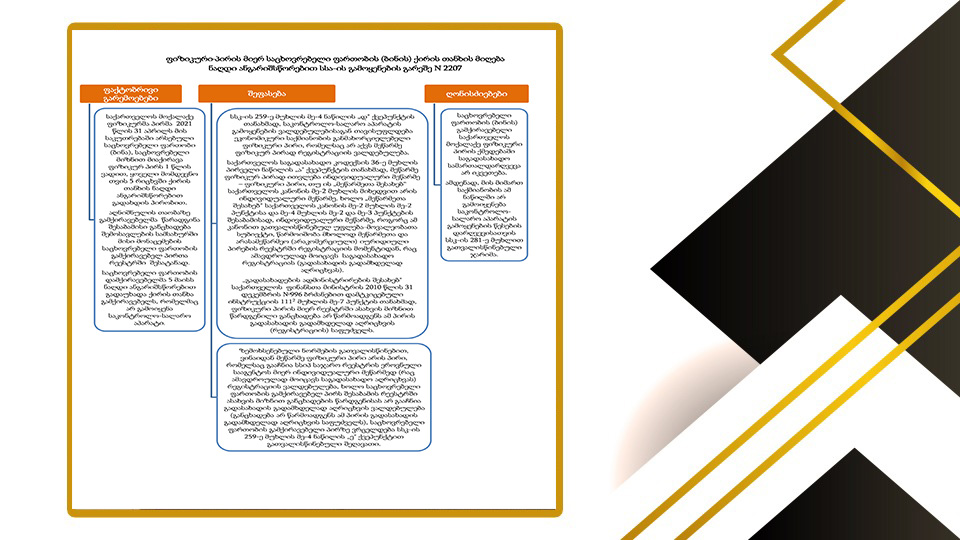

3) ფიზიკური პირის მიერ საცხოვრებელი ფართობის (ბინის) ქირის თანხის მიღება ნაღდი ანგარიშსწორებით სსა-ის გამოყენების გარეშე N 2207

4) სტაჟიორის მიერ მიღებული შემოსავლის ხელფასად განხილვა N 2428

5) საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429

6) საერთაშორისო კომპანიის მიერ განაწილებული მოგების დაბეგვრა N 2658 ლინკი იხილეთ აქ

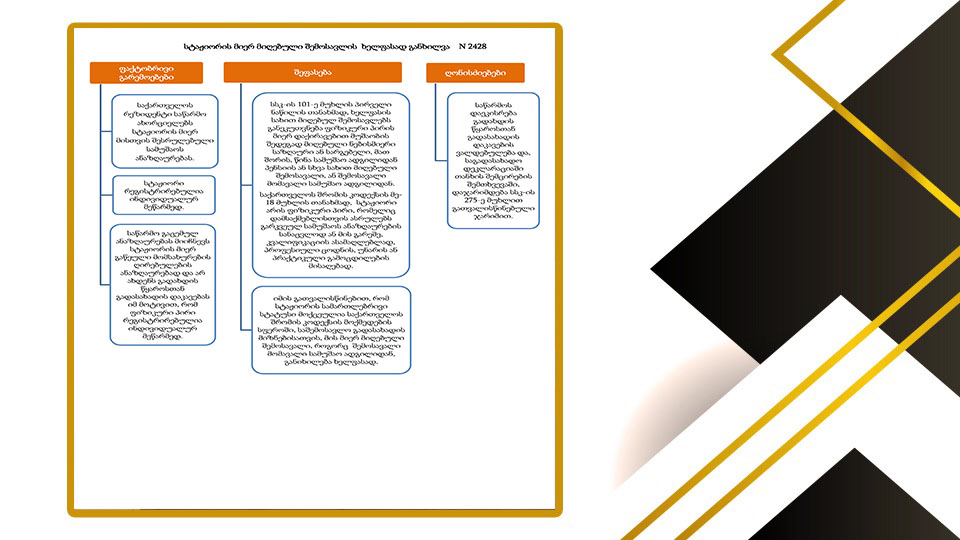

სტაჟიორის მიერ მიღებული შემოსავლის ხელფასად განხილვა N 2428

ფაქტობრივი გარემოებები

საქართველოს რეზიდენტი საწარმო ახორციელებს სტაჟიორის მიერ მისთვის შესრულებული სამუშაოს ანაზღაურებას.

სტაჟიორი რეგისტრირებულია ინდივიდუალურ მეწარმედ.

საწარმო გაცემულ ანაზღაურებას მიიჩნევს სტაჟიორის მიერ გაწეული მომსახურების ღირებულების ანაზღაურებად და არ ახდენს გადახდის წყაროსთან გადასახადის დაკავებას იმ მოტივით, რომ ფიზიკური პირი რეგისტრირებულია ინდივიდუალურ მეწარმედ.

შეფასება

სსკ-ის 101-ე მუხლის პირველი ნაწილის თანახმად, ხელფასის სახით მიღებულ შემოსავლებს განეკუთვნება ფიზიკური პირის მიერ დაქირავებით მუშაობის შედეგად მიღებული ნებისმიერი საზღაური ან სარგებელი, მათ შორის, წინა სამუშაო ადგილიდან პენსიის ან სხვა სახით მიღებული შემოსავალი, ან შემოსავალი მომავალი სამუშაო ადგილიდან.

საქართველოს შრომის კოდექსის მე18 მუხლის თანახმად, სტაჟიორი არის ფიზიკური პირი, რომელიც დამსაქმებლისთვის ასრულებს გარკვეულ სამუშაოს ანაზღაურების სანაცვლოდ ან მის გარეშე, კვალიფიკაციის ასამაღლებლად, პროფესიული ცოდნის, უნარის ან პრაქტიკული გამოცდილების მისაღებად.

იმის გათვალისწინებით, რომ სტაჟიორის სამართლებრივი სტატუსი მოქცეულია საქართველოს შრომის კოდექსის მოქმედების სფეროში, საშემოსავლო გადასახადის მიზნებისათვის, მის მიერ მიღებული შემოსავალი, როგორც შემოსავალი მომავალი სამუშაო ადგილიდან, განიხილება ხელფასად.

ღონისძიებები

საწარმოს დაეკისრება გადახდის წყაროსთან გადასახადის დაკავების ვალდებულება და, საგადასახადო დეკლარაციაში თანხის შემცირების შემთხვევაში, დაჯარიმდება სსკ-ის 275-ე მუხლით გათვალისწინებული ჯარიმით.

https://www.rs.ge/LawNewsArchive?newsId=374

წყარო: შემოსავლების სამსახური

თუ ეს საკითხი შენს შემთხვევას ეხება, მიიღე პერსონალური კონსულტაცია

სტატია გაძლევს ზოგად სურათს, მაგრამ კონკრეტული სამართლებრივი მოქმედება ინდივიდუალურ განხილვას მოითხოვს.

თბილისი, ალ. ყაზბეგის №47

თბილისი, გურამიშვილის N23 ა

Bari, Piazza Nicola Balenzano, 12 A