დამტკიცდა მცირე ბიზნესის სტატუსის მქონე პირის მიერ მიღებული შემოსავლების დაბეგვრა N1513

დამტკიცდა ახალი სიტუაციური სახელმძღვანელოები:

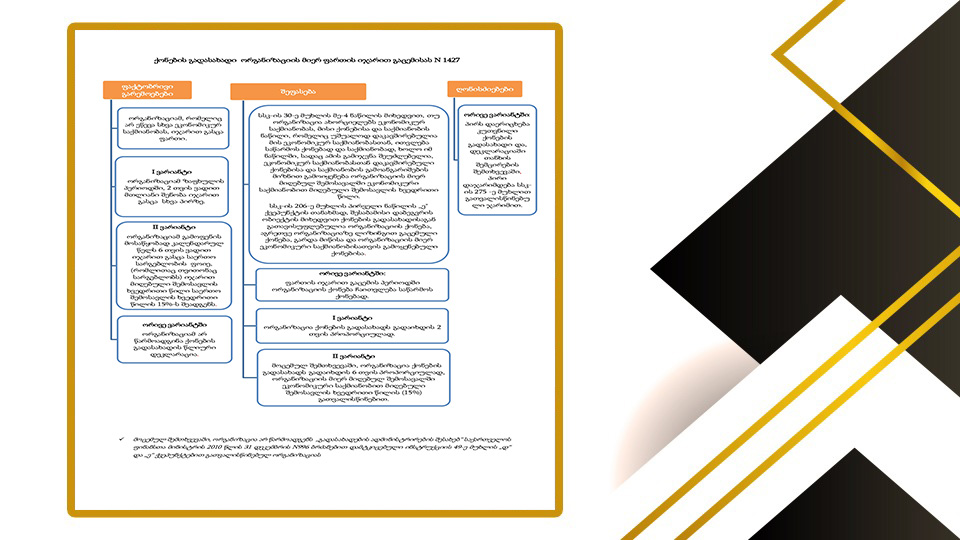

1) „ქონების გადასახადი ორგანიზაციის მიერ ფართის იჯარით გაცემისას N1427“;

2) მცირე ბიზნესის სტატუსის მქონე პირის მიერ მიღებული შემოსავლების დაბეგვრა N1513;

3) ფიზიკური პირის მიერ საცხოვრებელი ფართობის (ბინის) ქირის თანხის მიღება ნაღდი ანგარიშსწორებით სსა-ის გამოყენების გარეშე N 2207

4) სტაჟიორის მიერ მიღებული შემოსავლის ხელფასად განხილვა N 2428

5) საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429

6) საერთაშორისო კომპანიის მიერ განაწილებული მოგების დაბეგვრა N 2658 ლინკი იხილეთ აქ

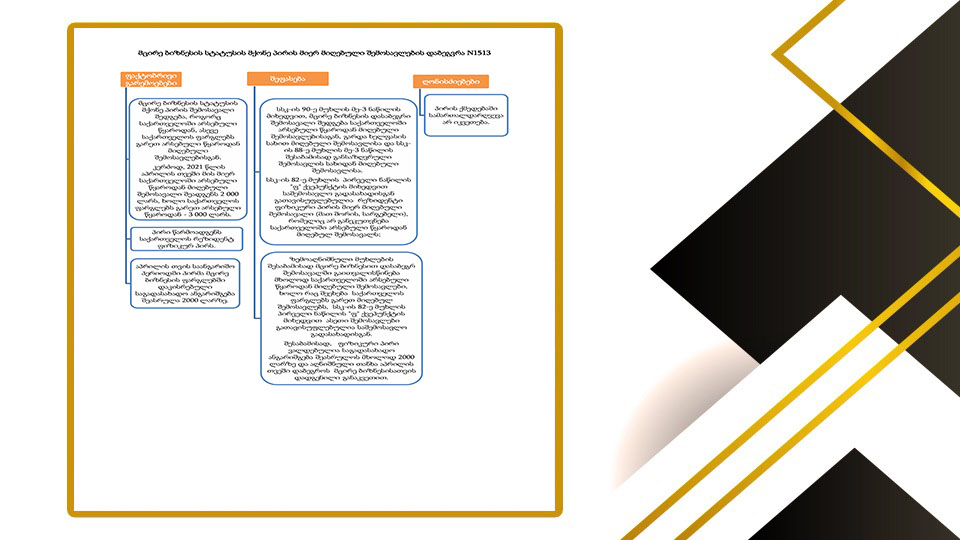

მცირე ბიზნესის სტატუსის მქონე პირის მიერ მიღებული შემოსავლების დაბეგვრა N1513

ფაქტობრივი გარემოებები

მცირე ბიზნესის სტატუსის მქონე პირის შემოსავალი შედგება, როგორც საქართველოში არსებული წყაროდან, ასევე საქართველოს ფარგლებს გარეთ არსებული წყაროდან მიღებული შემოსავლებისგან.

კერძოდ, 2021 წლის აპრილის თვეში მის მიერ საქართველოში არსებული წყაროდან მიღებული შემოსავალი შეადგენს 2 000 ლარს, ხოლო საქართველოს ფარგლებს გარეთ არსებული წყაროდან - 3 000 ლარს.

პირი წარმოადგენს საქართველოს რეზიდენტ ფიზიკურ პირს.

აპრილის თვის საანგარიშო პერიოდში პირმა მცირე ბიზნესის ფარგლებში დაკისრებული საგადასახადო ანგარიშგება შეასრულა 2000 ლარზე.

შეფასება

სსკ-ის 90-ე მუხლის მე-3 ნაწილის მიხედვით, მცირე ბიზნესის დასაბეგრი შემოსავალი შედგება საქართველოში არსებული წყაროდან მიღებული შემოსავლებისაგან, გარდა ხელფასის სახით მიღებული შემოსავლისა და სსკის 88-ე მუხლის მე-3 ნაწილის შესაბამისად განსაზღვრული შემოსავლის სახიდან მიღებული შემოსავლისა. სსკ-ის 82-ე მუხლის პირველი ნაწილის "ფ" ქვეპუნქტის მიხედვით საშემოსავლო გადასახადისგან გათავისუფლებულია რეზიდენტი ფიზიკური პირის მიერ მიღებული შემოსავალი (მათ შორის, სარგებელი), რომელიც არ განეკუთვნება საქართველოში არსებული წყაროდან მიღებულ შემოსავალს;

ზემოაღნიშნული მუხლების შესაბამისად მცირე ბიზნესით დასაბეგრ შემოსავალში გაითვალისწინება მხოლოდ საქართველოში არსებული წყაროდან მიღებული შემოსავლები, ხოლო რაც შეეხება საქართველოს ფარგლებს გარეთ მიღებულ შემოსავლებს, სსკ-ის 82-ე მუხლის პირველი ნაწილის "ფ" ქვეპუნქტის მიხედვით ასეთი შემოსავლები გათავისუფლებულია საშემოსავლო გადასახადისგან. შესაბამისად, ფიზიკური პირი ვალდებულია საგადასახადო ანგარიშგება შეასრულოს მხოლოდ 2000 ლარზე და აღნიშნული თანხა აპრილის თვეში დაბეგროს მცირე ბიზნესისათვის დადგენილი განაკვეთით.

ღონისძიებები

პირის ქმედებაში სამართალდარღვევა არ იკვეთება.

https://www.rs.ge/LawNewsArchive?newsId=374

წყარო: შემოსავლების სამსახური

თუ ეს საკითხი შენს შემთხვევას ეხება, მიიღე პერსონალური კონსულტაცია

სტატია გაძლევს ზოგად სურათს, მაგრამ კონკრეტული სამართლებრივი მოქმედება ინდივიდუალურ განხილვას მოითხოვს.

თბილისი, ალ. ყაზბეგის №47

თბილისი, გურამიშვილის N23 ა

Bari, Piazza Nicola Balenzano, 12 A