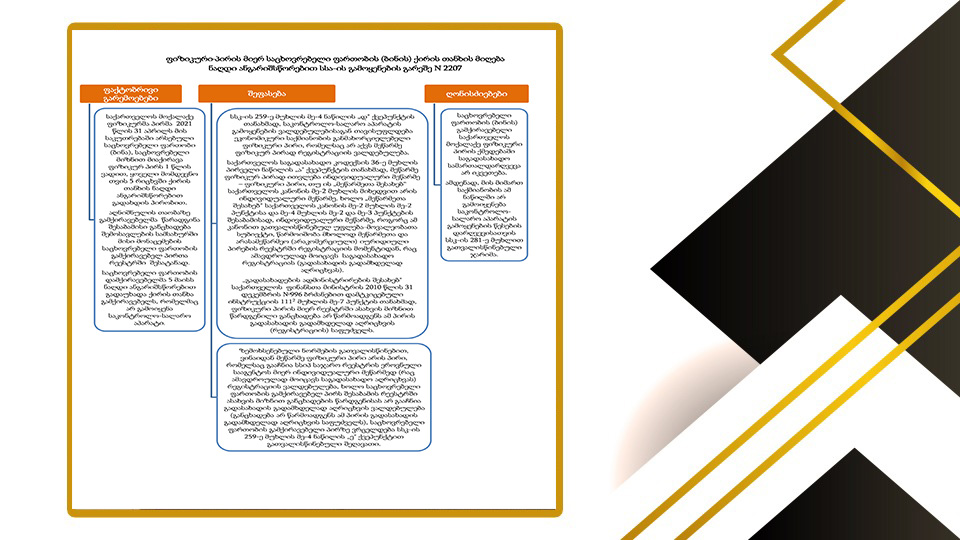

დამტკიცდა ფიზიკური პირის მიერ საცხოვრებელი ფართობის (ბინის) ქირის თანხის მიღება ნაღდი ანგარიშსწორებით სსა-ის გამოყენების გარეშე N 2207

დამტკიცდა ახალი სიტუაციური სახელმძღვანელოები:

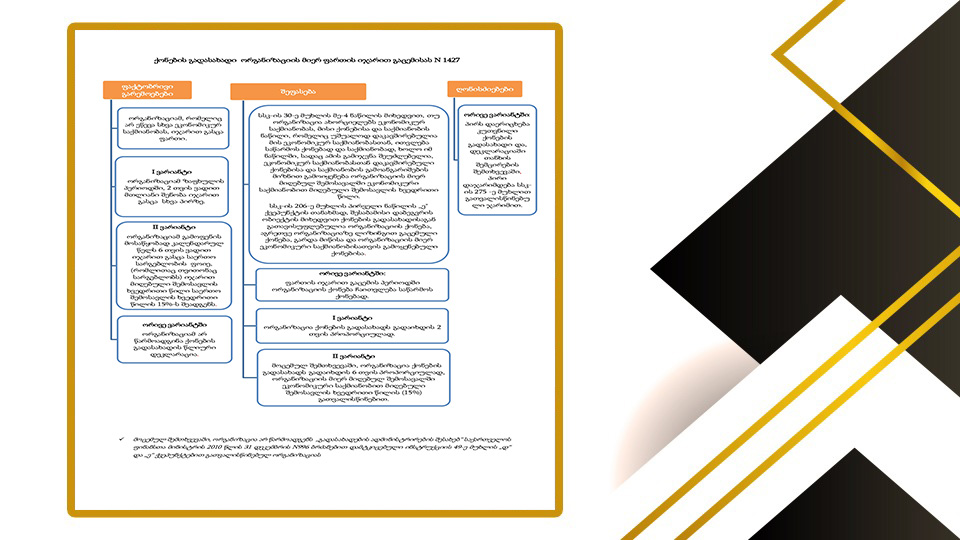

1) „ქონების გადასახადი ორგანიზაციის მიერ ფართის იჯარით გაცემისას N1427“;

2) მცირე ბიზნესის სტატუსის მქონე პირის მიერ მიღებული შემოსავლების დაბეგვრა N1513;

3) ფიზიკური პირის მიერ საცხოვრებელი ფართობის (ბინის) ქირის თანხის მიღება ნაღდი ანგარიშსწორებით სსა-ის გამოყენების გარეშე N 2207

4) სტაჟიორის მიერ მიღებული შემოსავლის ხელფასად განხილვა N 2428

5) საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429

6) საერთაშორისო კომპანიის მიერ განაწილებული მოგების დაბეგვრა N 2658 ლინკი იხილეთ აქ

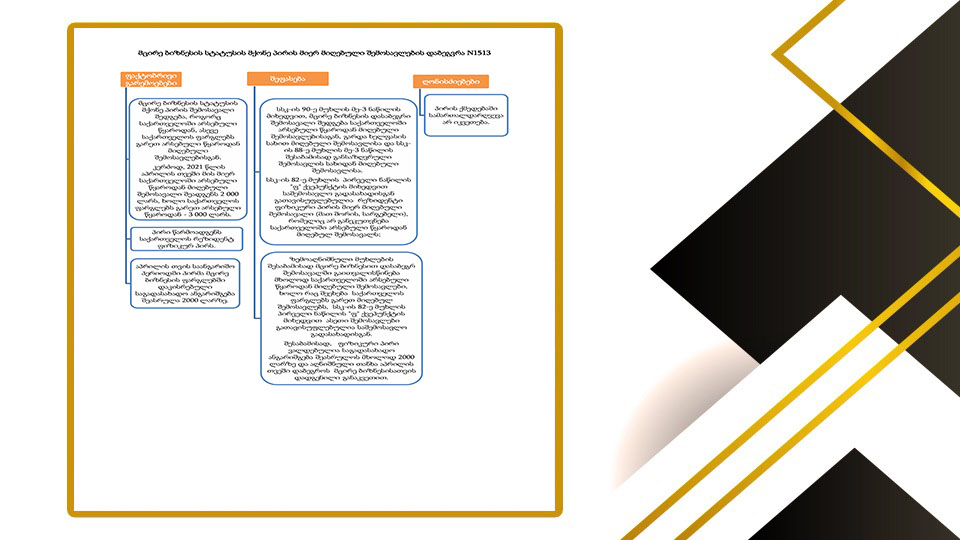

ფიზიკური პირის მიერ საცხოვრებელი ფართობის (ბინის) ქირის თანხის მიღება ნაღდი ანგარიშსწორებით სსა-ის გამოყენების გარეშე N 2207

ფაქტობრივი გარემოებები

საქართველოს მოქალაქე ფიზიკურმა პირმა 2021 წლის 31 აპრილს მის საკუთრებაში არსებული საცხოვრებელი ფართობი (ბინა), საცხოვრებელი მიზნით მიაქირავა ფიზიკურ პირს 1 წლის ვადით, ყოველი მომდევნო თვის 5 რიცხვში ქირის თანხის ნაღდი ანგარიშსწორებით გადახდის პირობით. აღნიშნულის თაობაზე გამქირავებელმა წარადგინა შესაბამისი განცხადება შემოსავლების სამსახურში მისი მონაცემების საცხოვრებელი ფართობის გამქირავებელ პირთა რეესტრში შესატანად. საცხოვრებელი ფართობის დამქირავებელმა 5 მაისს ნაღდი ანგარიშსწორებით გადაუხადა ქირის თანხა გამქირავებელს, რომელმაც არ გამოიყენა საკონტროლო-სალარო აპარატი.

შეფასება

სსკ-ის 259-ე მუხლის მე-4 ნაწილის „დ" ქვეპუნქტის თანახმად, საკონტროლო-სალარო აპარატის გამოყენების ვალდებულებისაგან თავისუფლდება ეკონომიკური საქმიანობის განმახორციელებელი ფიზიკური პირი, რომელსაც არ აქვს მეწარმე ფიზიკურ პირად რეგისტრაციის ვალდებულება. საქართველოს საგადასახადო კოდექსის 36-ე მუხლის პირველი ნაწილის „ა" ქვეპუნქტის თანახმად, მეწარმე ფიზიკურ პირად ითვლება ინდივიდუალური მეწარმე – ფიზიკური პირი, თუ ის „მეწარმეთა შესახებ“ საქართველოს კანონის მე-2 მუხლის მიხედვით არის ინდივიდუალური მეწარმე. ხოლო „მეწარმეთა შესახებ" საქართველოს კანონის მე-2 მუხლის მე-2 პუნქტისა და მე-4 მუხლის მე-2 და მე-3 პუნქტების შესაბამისად, ინდივიდუალური მეწარმე, როგორც ამ კანონით გათვალისწინებულ უფლება-მოვალეობათა სუბიექტი, წარმოიშობა მხოლოდ მეწარმეთა და არასამეწარმეო (არაკომერციული) იურიდიული პირების რეესტრში რეგისტრაციის მომენტიდან, რაც ამავდროულად მოიცავს საგადასახადო რეგისტრაციას (გადასახადის გადამხდელად აღრიცხვას).

„გადასახადების ადმინისტრირების შესახებ" საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის №996 ბრძანებით დამტკიცებული ინსტრუქციის 1112 მუხლის მე-7 პუნქტის თანახმად, ფიზიკური პირის მიერ რეესტრში ასახვის მიზნით წარდგენილი განცხადება არ წარმოადგენს ამ პირის გადასახადის გადამხდელად აღრიცხვის (რეგისტრაციის) საფუძველს.

ზემოხსენებული ნორმების გათვალისწინებით, ვინაიდან მეწარმე ფიზიკური პირი არის პირი, რომელსაც გააჩნია სსიპ საჯარო რეესტრის ეროვნული სააგენტოს მიერ ინდივიდუალური მეწარმედ (რაც ამავდროულად მოიცავს საგადასახადო აღრიცხვას) რეგისტრაციის ვალდებულება, ხოლო საცხოვრებელი ფართობის გამქირავებელ პირს შესაბამის რეესტრში ასახვის მიზნით განცხადების წარდგენისას არ გააჩნია გადასახადის გადამხდელად აღრიცხვის ვალდებულება (განცხადება არ წარმოადგენს ამ პირის გადასახადის გადამხდელად აღრიცხვის საფუძველს), საცხოვრებელი ფართობის გამქირავებელი პირზე ვრცელდება სსკ-ის 259-ე მუხლის მე-4 ნაწილის „ე" ქვეპუნქტით გათვალისწინებული შეღავათი.

ღონისძიებები

საცხოვრებელი ფართობის (ბინის) გამქირავებელი საქართველოს მოქალაქე ფიზიკური პირის ქმედებაში საგადასახადო სამართალდარღვევა არ იკვეთება. ამდენად, მის მიმართ საქმიანობის ამ ნაწილში არ გამოიყენება საკონტროლოსალარო აპარატის გამოყენების წესების დარღვევისათვის სსკ-ის 281-ე მუხლით გათვალისწინებული ჯარიმა https://www.rs.ge/LawNewsArchive?newsId=374

წყარო: შემოსავლების სამსახური

თუ ეს საკითხი შენს შემთხვევას ეხება, მიიღე პერსონალური კონსულტაცია

სტატია გაძლევს ზოგად სურათს, მაგრამ კონკრეტული სამართლებრივი მოქმედება ინდივიდუალურ განხილვას მოითხოვს.

თბილისი, ალ. ყაზბეგის №47

თბილისი, გურამიშვილის N23 ა

Bari, Piazza Nicola Balenzano, 12 A