დამტკიცდა საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429

დამტკიცდა ახალი სიტუაციური სახელმძღვანელოები:

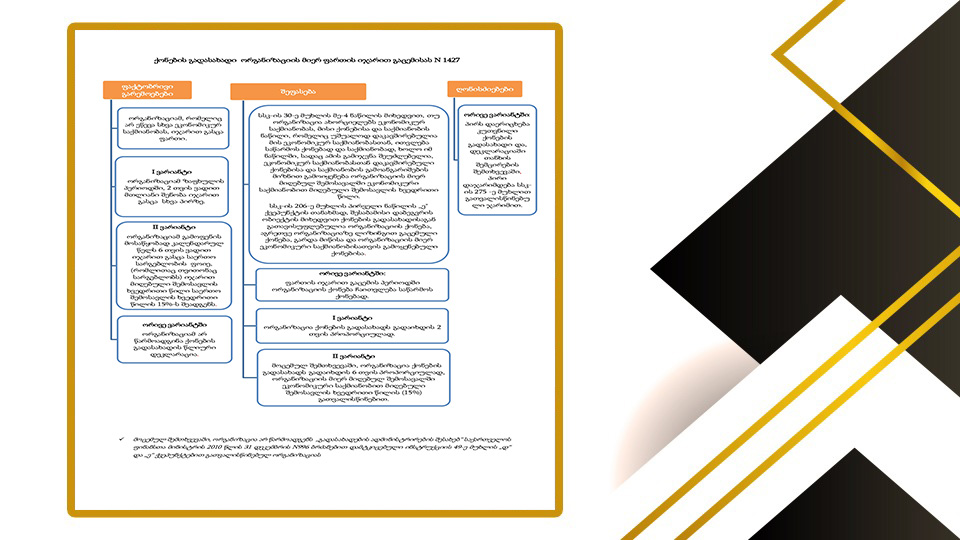

1) „ქონების გადასახადი ორგანიზაციის მიერ ფართის იჯარით გაცემისას N1427“;

2) მცირე ბიზნესის სტატუსის მქონე პირის მიერ მიღებული შემოსავლების დაბეგვრა N1513;

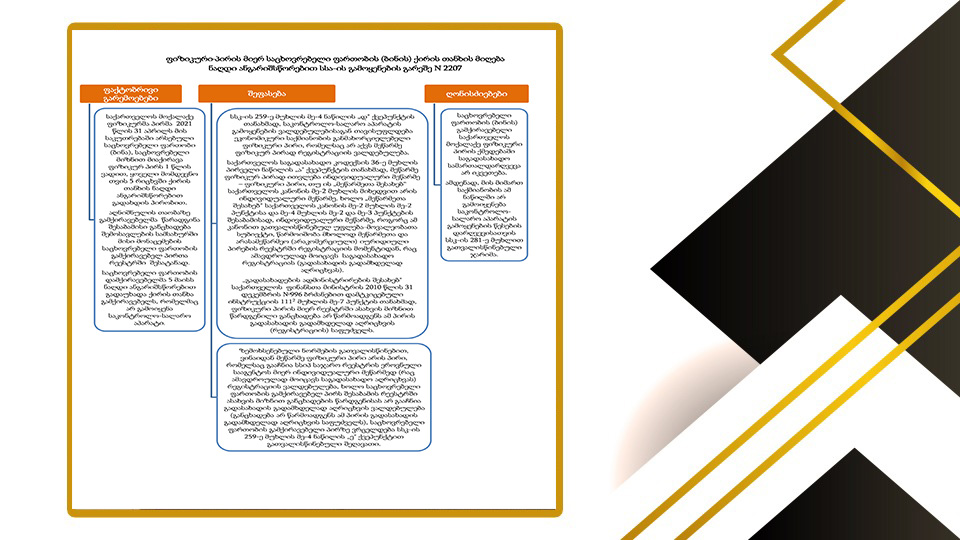

3) ფიზიკური პირის მიერ საცხოვრებელი ფართობის (ბინის) ქირის თანხის მიღება ნაღდი ანგარიშსწორებით სსა-ის გამოყენების გარეშე N 2207

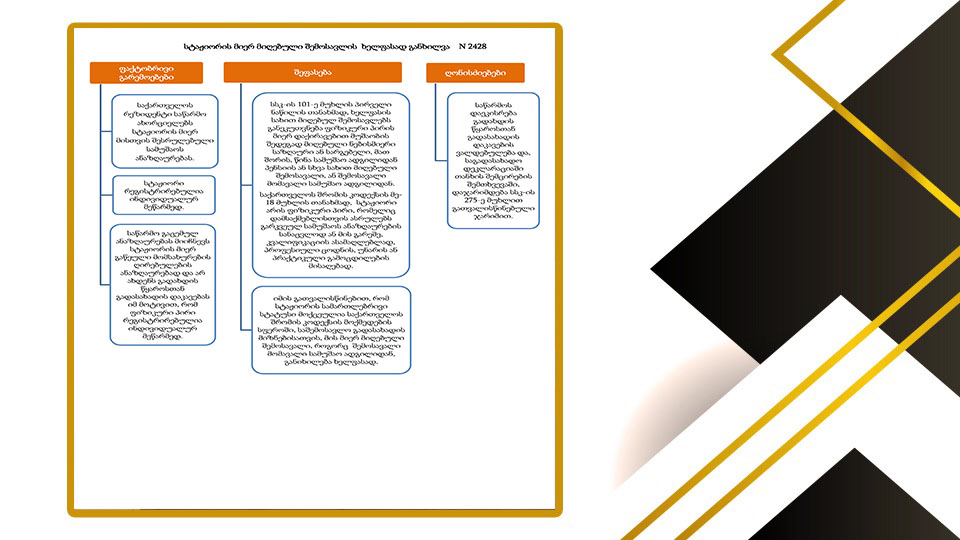

4) სტაჟიორის მიერ მიღებული შემოსავლის ხელფასად განხილვა N 2428

5) საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429

6) საერთაშორისო კომპანიის მიერ განაწილებული მოგების დაბეგვრა N 2658 ლინკი იხილეთ აქ

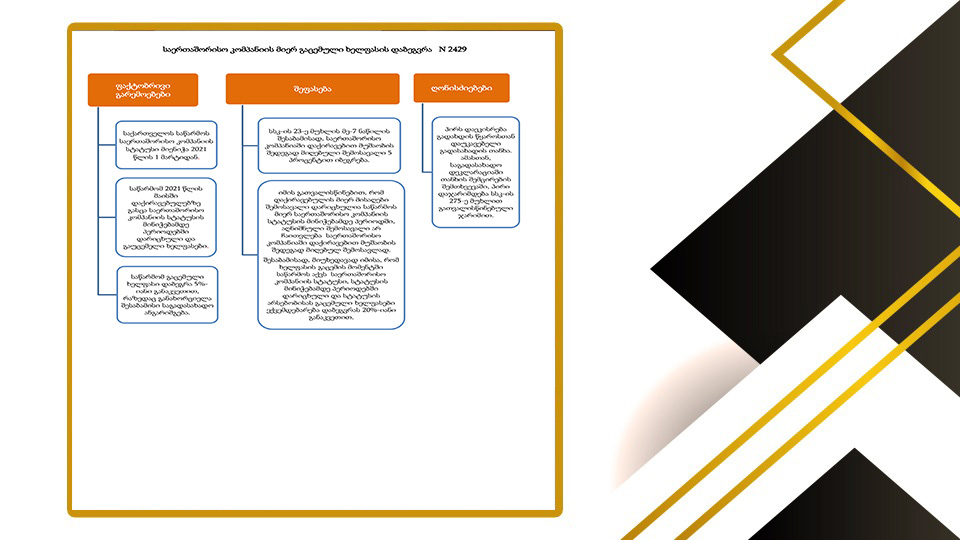

საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429

ფაქტობრივი გარემოებები საქართველოს საწარმოს საერთაშორისო კომპანიის სტატუსი მიენიჭა 2021 წლის 1 მარტიდან.

საწარმომ 2021 წლის მაისში დაქირავებულებზე გასცა საერთაშორისო კომპანიის სტატუსის მინიჭებამდე პერიოდებში დარიცხული და გაუცემელი ხელფასები.

საწარმომ გაცემული ხელფასი დაბეგრა 5%- იანი განაკვეთით, რაზედაც განახორციელა შესაბამისი საგადასახადო ანგარიშგება.

შეფასება

სსკ-ის 23-ე მუხლის მე-7 ნაწილის შესაბამისად, საერთაშორისო კომპანიაში დაქირავებით მუშაობის შედეგად მიღებული შემოსავალი 5 პროცენტით იბეგრება.

იმის გათვალისწინებით, რომ დაქირავებულის მიერ მისაღები შემოსავალი დარიცხულია საწარმოს მიერ საერთაშორისო კომპანიის სტატუსის მინიჭებამდე პერიოდში, აღნიშნული შემოსავალი არ ჩაითვლება საერთაშორისო კომპანიაში დაქირავებით მუშაობის შედეგად მიღებულ შემოსავლად.

შესაბამისად, მიუხედავად იმისა, რომ ხელფასის გაცემის მომენტში საწარმოს აქვს საერთაშორისო კომპანიის სტატუსი, სტატუსის მინიჭებამდე პერიოდებში დარიცხული და სტატუსის არსებობისას გაცემული ხელფასები ექვემდებარება დაბეგვრას 20%-იანი განაკვეთით.

ღონისძიებები

პირს დაეკისრება გადახდის წყაროსთან დაუკავებელი გადასახადის თანხა. ამასთან, საგადასახადო დეკლარაციაში თანხის შემცირების შემთხვევაში, პირი დაჯარიმდება სსკ-ის 275-ე მუხლით გათვალისწინებული ჯარიმით.https://www.rs.ge/LawNewsArchive?newsId=374

წყარო: შემოსავლების სამსახური

თუ ეს საკითხი შენს შემთხვევას ეხება, მიიღე პერსონალური კონსულტაცია

სტატია გაძლევს ზოგად სურათს, მაგრამ კონკრეტული სამართლებრივი მოქმედება ინდივიდუალურ განხილვას მოითხოვს.

თბილისი, ალ. ყაზბეგის №47

თბილისი, გურამიშვილის N23 ა

Bari, Piazza Nicola Balenzano, 12 A