დამტკიცდა ქონების გადასახადი ორგანიზაციის მიერ ფართის იჯარით გაცემისას N 1427 სახელმძღვანელო

დამტკიცდა ახალი სიტუაციური სახელმძღვანელოები:

1) „ქონების გადასახადი ორგანიზაციის მიერ ფართის იჯარით გაცემისას N1427“;

2) მცირე ბიზნესის სტატუსის მქონე პირის მიერ მიღებული შემოსავლების დაბეგვრა N1513;

3) ფიზიკური პირის მიერ საცხოვრებელი ფართობის (ბინის) ქირის თანხის მიღება ნაღდი ანგარიშსწორებით სსა-ის გამოყენების გარეშე N 2207

4) სტაჟიორის მიერ მიღებული შემოსავლის ხელფასად განხილვა N 2428

5) საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429

6) საერთაშორისო კომპანიის მიერ განაწილებული მოგების დაბეგვრა N 2658 ლინკი იხილეთ აქ

ქონების გადასახადი ორგანიზაციის მიერ ფართის იჯარით გაცემისას N 1427

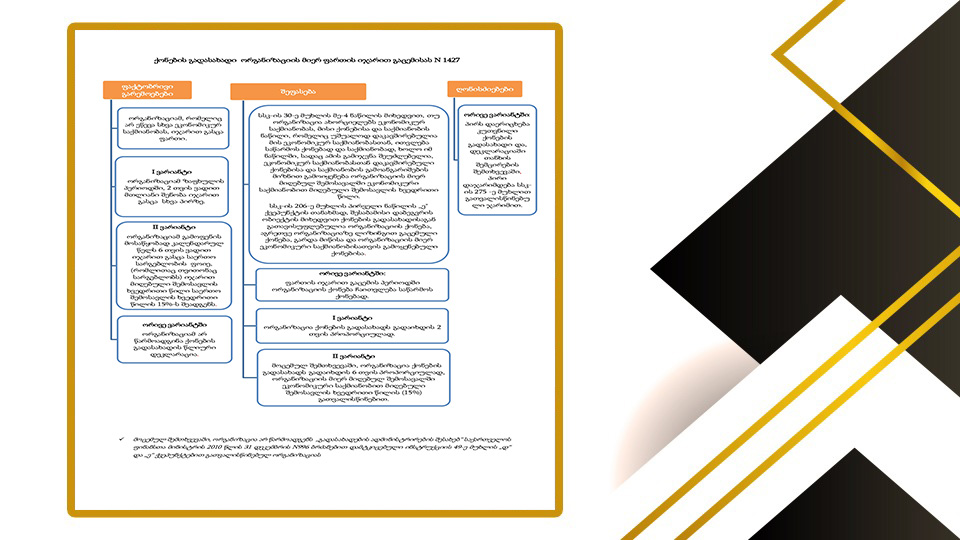

ფაქტობრივი გარემოებები

ორგანიზაციამ, რომელიც არ ეწევა სხვა ეკონომიკურ საქმიანობას, იჯარით გასცა ფართი.

I ვარიანტი ორგანიზაციამ ზაფხულის პერიოდში, 2 თვის ვადით მთლიანი შენობა იჯარით გასცა სხვა პირზე.

II ვარიანტი ორგანიზაციამ გამოფენის მოსაწყობად კალენდარულ წელს 6 თვის ვადით იჯარით გასცა საერთო სარგებლობის ფოიე, (რომლითაც თვითონაც სარგებლობს) იჯარით მიღებული შემოსავლის ხვედრითი წილი საერთო შემოსავლის ხვედრითი წილის 15%-ს შეადგენს.

ორივე ვარიანტში ორგანიზაციამ არ წარმოადგინა ქონების გადასახადის წლიური დეკლარაცია.

შეფასება

სსკ-ის 30-ე მუხლის მე-4 ნაწილის მიხედვით, თუ ორგანიზაცია ახორციელებს ეკონომიკურ საქმიანობას, მისი ქონებისა და საქმიანობის ნაწილი, რომელიც უშუალოდ დაკავშირებულია მის ეკონომიკურ საქმიანობასთან, ითვლება საწარმოს ქონებად და საქმიანობად, ხოლო იმ ნაწილში, სადაც ამის გამიჯვნა შეუძლებელია, ეკონომიკურ საქმიანობასთან დაკავშირებული ქონებისა და საქმიანობის გამოანგარიშების მიზნით გამოიყენება ორგანიზაციის მიერ მიღებულ შემოსავალში ეკონომიკური საქმიანობით მიღებული შემოსავლის ხვედრითი წილი.

სსკ-ის 206-ე მუხლის პირველი ნაწილის „ე" ქვეპუნქტის თანახმად, შესაბამისი დაბეგვრის ობიექტის მიხედვით ქონების გადასახადისაგან გათავისუფლებულია ორგანიზაციის ქონება, აგრეთვე ორგანიზაციაზე ლიზინგით გაცემული ქონება, გარდა მიწისა და ორგანიზაციის მიერ ეკონომიკური საქმიანობისათვის გამოყენებული ქონებისა.

ორივე ვარიანტში: ფართის იჯარით გაცემის პერიოდში ორგანიზაციის ქონება ჩაითვლება საწარმოს ქონებად.

I ვარიანტი ორგანიზაცია ქონების გადასახადს გადაიხდის 2 თვის პროპორციულად.

II ვარიანტი მოცემულ შემთხვევაში, ორგანიზაცია ქონების გადასახადს გადაიხდის 6 თვის პროპორციულად, ორგანიზაციის მიერ მიღებულ შემოსავალში ეკონომიკური საქმიანობით მიღებული შემოსავლის ხვედრითი წილის (15%) გათვალისწინებით.

ღონისძიებები

ორივე ვარიანტში: პირს დაერიცხება კუთვნილი ქონების გადასახადი და, დეკლარაციაში თანხის შემცირების შემთხვევაში, პირი დაჯარიმდება სსკის 275 -ე მუხლით გათვალისწინებუ ლი ჯარიმით.

მოცემულ შემთხვევაში, ორგანიზაცია არ წარმოადგენს „გადასახადების ადმინისტრირების შესახებ“ საქართველოს ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის N996 ბრძანებით დამტკიცებული ინსტრუქციის 49-ე მუხლის „დ“ და „ე“ ქვეპუნქტებით გათვალისწინებულ ორგანიზაციას

https://www.rs.ge/LawNewsArchive?newsId=374

წყარო: შემოსავლების სამსახური

თუ ეს საკითხი შენს შემთხვევას ეხება, მიიღე პერსონალური კონსულტაცია

სტატია გაძლევს ზოგად სურათს, მაგრამ კონკრეტული სამართლებრივი მოქმედება ინდივიდუალურ განხილვას მოითხოვს.

თბილისი, ალ. ყაზბეგის №47

თბილისი, გურამიშვილის N23 ა

Bari, Piazza Nicola Balenzano, 12 A