ცვლილებები საგადასახადო კოდექსში

საერთაშორისო კომპანია- ახალი რედაქციით ჩამოყალიბდა სსკ–ის 23-ე მუხლის მე-3 ნაწილი. კერძოდ, საერთაშორისო კომპანიის მიერ ისეთი საქმიანობის განხორციელება, რომელიც საქართველოს მთავრობის დადგენილებით განსაზღვრული არ არის, იწვევს მისთვის საერთაშორისო კომპანიის სტატუსის გაუქმებას ამ საქმიანობის დაწყების წლის 1 იანვრიდან, ნაცვლად ამ სტატუსის მინიჭების თარიღისა, როგორც ეს ცვლილებამდე არსებული რედაქციით იყო განსაზღვრული.

ფიქსირებული გადასახადის გადამხდელისათვის დღგ–ის რეგისტრაცია- ფიქსირებული გადასახადის გადამხდელის სტატუსის მქონე პირისთვის, დღგ–ის გადამხდელად რეგისტრაციის ვალდებულების განსაზღვრისას ფიქსირებული გადასახადით დასაბეგრი საქმიანობიდან მიღებული შემოსავალი, არ გაითვალისწინება 100 000 ლარიან ზღვარში.

ფიზიკური პირის მიერ ქონების/აქტივის მიწოდებით მიღებული ნამეტი- ცვლილება მდგომარეობს იმაში, რომ არასამეწარმეო საქმიანობის ფარგლებში ქონების/აქტივის მიწოდებით ფიზიკური პირის მიერ მიღებული ნამეტის საშემოსავლო გადასახადით დაბეგვრის საანგარიშო პერიოდი გახდა კალენდარული თვე, ნაცვლად კალენდარული წლისა. შესაბამისად, ასეთი შემოსავლის მიღების შემთხვევაში ფიზიკური პირი ვალდებულია არაუგვიანეს საანგარიშო თვის მომდევნო თვის 15 რიცხვისა, საგადასახადო ორგანოს წარუდგინოს დეკლარაცია საშემოსავლო გადასახადის შესახებ.

მცირე ბიზნესის სტატუსის გაუქმება- თუკი მცირე ბიზნესის სტატუსის მქონე პირმა სტატუსის გაუქმების მოთხოვნით საგადასახადო ორგანოს მიმართა კალენდარული წლის დასრულებამდე, მაშინ მცირე ბიზნესის სტატუსი გაუქმებულად მიიჩნევა პირის მიერ საგადასახადო ორგანოსთვის მიმართვის თვის მომდევნო თვის პირველი რიცხვიდან, ნაცვლად კალენდარული წლის მომდევნო წლის დასაწყისისა, როგორც ეს ცვლილებამდე არსებული რედაქციით იყო განსაზღვრული.

საშემოსავლო გადასახადის შეღავათის სარგებლობის წესი- ცვლილებამდე არსებული რედაქციით, ერთზე მეტი სამუშაო ადგილის არსებობის შემთხვევაში გადახდის წყაროს, სადაც უნდა გავრცელებულიყო შეღავათი, განსაზღვრავდა დაქირავებული პირი. ცვლილების შედეგად კი, საგადასახადო წლის მიხედვით გადახდის წყაროდან მიღებულ შემოსავალზე შეღავათის გამოყენების წესს ადგენს საქართველოს ფინანსთა მინისტრი. შედეგად, აღნიშნულ ცვლილებასთან მიმართებაში ველოდებით ცვლილებებს ფინანსთა მინისტრის ბრძანებაში.

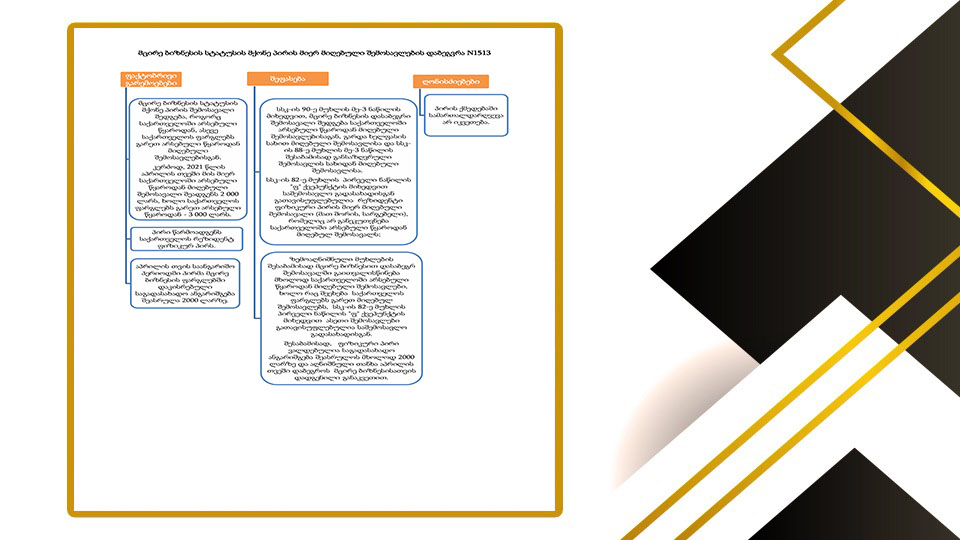

დოკუმენტის საჯაროდ გავრცელება- საგადასახადო/დავის განმხილველ ორგანოს ან აღსრულების ეროვნულ ბიუროს უფლება აქვს, დოკუმენტი საჯაროდ გაავრცელოს, თუ გადასახადის გადამხდელი (გარდა ფიზიკური პირისა) საგადასახადო ორგანოს მიერ ელექტრონული ფორმით გაგზავნილ დოკუმენტს გადასახადის გადამხდელის ავტორიზებული მომხმარებლის გვერდზე განთავსებიდან 30 დღის განმავლობაში არ გასცნობია.

თუ გადასახადის გადამხდელი ფიზიკური პირია, დოკუმენტის საჯაროდ გავრცელება შესაძლებელია, თუკი პირს ორჯერ მაინც გაეგზავნა/წარედგინა დოკუმენტი წერილობითი ფორმით და ადრესატისთვის მისი ჩაბარება ვერ მოხერხდა; და თუკი პირი არ არის შემოსავლების სამსახურის ოფიციალური ვებგვერდის ავტორიზებული მომხმარებელი ან ადრესატი დოკუმენტს ავტორიზებული მომხმარებლის გვერდზე განთავსებიდან 30 დღის განმავლობაში არ გასცნობია.

დამატებითი ინფორმაციის მიღების მიზნით დაუკავშირდით საერთაშორისო საადვოკატო კომპანია ,,ნაკაშიძე&პარტნიორები/ Law Office Nakashidze&Partners''-ს.

ვუზრუნველვყობთ თქვენს დაცვას/წარმომადგენლობას: საქართველოსა და იტალიაში ყველა ინსტანციის სასამართლოში; ადმინისტრაციულ ორგანოებში,საელჩო,საკონსულო,იუსტიციის სახლში და სამინისტროებში; სამართლებრივი ურთიერთობის რეგულირებას ფიზიკურ და იურიდიულ პირებთან;სტრასბურგის-ადამიანის უფლებათა ევროპულ სასამართლოში.

თუ ეს საკითხი შენს შემთხვევას ეხება, მიიღე პერსონალური კონსულტაცია

სტატია გაძლევს ზოგად სურათს, მაგრამ კონკრეტული სამართლებრივი მოქმედება ინდივიდუალურ განხილვას მოითხოვს.

თბილისი, ალ. ყაზბეგის №47

თბილისი, გურამიშვილის N23 ა

Bari, Piazza Nicola Balenzano, 12 A