ცვლილებები საგადასახადო კოდექსში

საგადასახადო ადვოკატი 599505578 / ადვოკატი / Advokati | lawyer / ადვოკატის ნომერი / iuristi / საგადასახადო დავები

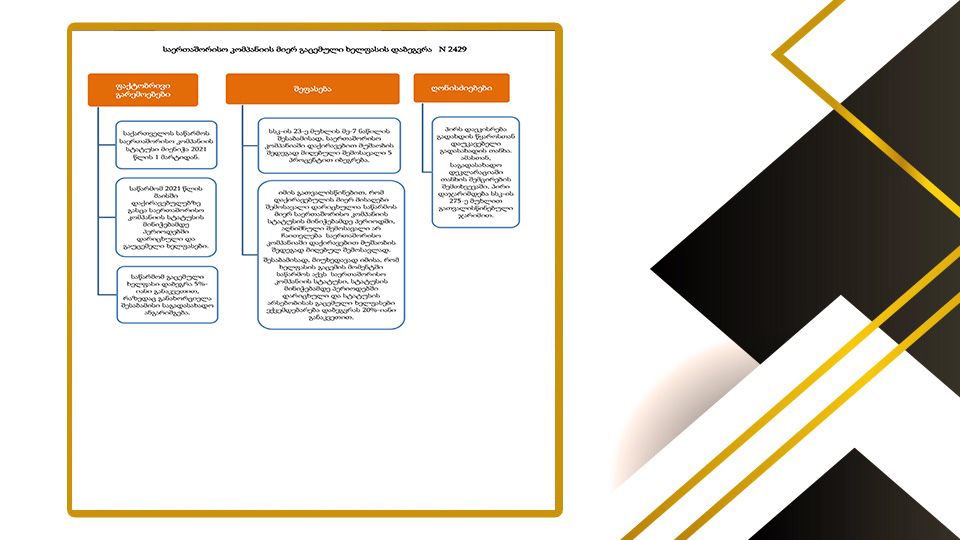

2023 წლის 18 აპრილს გამოქვეყნდა „საქართველოს საგადასახადო კოდექსში ცვლილების შეტანის შესახებ“ საქართველოს კანონი:

შეიცვალა საწარმოს/ორგანიზაციის მიმართ დოკუმენტის საჯაროდ გავრცელების წესი. საგადასახადო ორგანოს უფლება აქვს დოკუმენტი საჯაროდ გაავრცელოს, თუ გადასახადის გადამხდელი (გარდა ფიზიკური პირისა), საგადასახადო ორგანოს მიერ ელექტრონული ფორმით გაგზავნილ დოკუმენტს შემოსავლების სამსახურის ოფიციალური ავტორიზებული მომხმარებლის ვებგვერდზე განთავსებიდან 30 დღის განმავლობაში არ გასცნობია.

ცვლილება განხორციელდა 89-ე მუხლში, რომლის შესაბამისად, თუ პირი, მცირე ბიზნესის სტატუსის გაუქმების მიზნით საგადასახადო ორგანოს მიმართავს კალენდარული წლის დასრულებამდე, სტატუსი გაუქმებულად ჩაითვლება მომართვის თვის მომდევნო თვის პირველი რიცხვიდან. ცვლილებამდე პირადი განცხადების საფუძველზე მცირე ბიზნესის სტატუსი უქმდებოდა კალენდარული წლის მომდევნო წლის დასაწყისიდან.

ცვლილების შესამაბისად, არამეწარმე ფიზიკური პირისთვის, რომელიც აქტივის რეალიზაციით მიღებული შემოსავლიდან არ ახორციელებს გამოქვითვებს, საშემოსავლო გადასახადით დაბეგვრის საანგარიშო პერიოდად განისაზღვრა კალენდარული თვე, ნაცვლად კალენდარული წლისა, ხოლო საშემოსავლო გადასახადის დეკლარაციის წარდგენის ვადად -არაუგვიანეს საანგარიშო თვის მომდევნო თვის 15 რიცხვი.

განისაზღვრა ახალი სამართალდარღვევის სახე - დაქირავებულ პირთა რეესტრში დაქირავებულ პირთა შესახებ ინფორმაციის წარუდგენლობა, (მუხლი 2885.) რაც დაქირავებულ პირთა რეესტრში არასწორი/არასრული ინფორმაციის შეტანისათვის ითვალისწინებს პასუხისმგებლობის ზომას თითოეულ დაქირავებულ პირზე 200 ლარის ოდენობით.

იზრდება საგადასახადო სამართალდარღვევისთვის ფულადი ჯარიმის ნაცვლად გაფრთხილების გამოყენების შესაძლებლობა. კერძოდ, საგადასახადო კოდექსის 270-ე მუხლის მე-7 ნაწილით გათვალისწინებულ საგადასახადო სამართალდარღვევათა ჩამონათვალს, რომლებისთვისაც ფულადი ჯარიმის ნაცვლად შესაძლებელია გამოყენებულ იქნას გაფრთხილება, ემატება გადასახადის გადამხდელად აღრიცხვის წესის დარღვევისა და დაქირავებულ პირთა რეესტრში დაქირავებულ პირთა შესახებ ინფორმაციის წარუდგენლობის შემთხვევები.

დამატებითი ინფორმაციის მიღების მიზნით დაუკავშირდით საერთაშორისო საადვოკატო კომპანია ,,ნაკაშიძე&პარტნიორები/ Law Office Nakashidze&Partners''-ს.

ვუზრუნველვყობთ თქვენს დაცვას/წარმომადგენლობას: საქართველოსა და იტალიაში ყველა ინსტანციის სასამართლოში; ადმინისტრაციულ ორგანოებში,საელჩო,საკონსულო,იუსტიციის სახლში და სამინისტროებში; სამართლებრივი ურთიერთობის რეგულირებას ფიზიკურ და იურიდიულ პირებთან;სტრასბურგის-ადამიანის უფლებათა ევროპულ სასამართლოში.

კონსულტაციისთვის დაგვიკავშირდით

საქართველოში

საქართველოში  598 419 416

598 419 416

თბილისი, ალ.ყაზბეგის №47 (მეტრო დელისი)

თბილისი, გურამიშვილის N23 ა (მეტრო ღრმაღელე)

იტალიაში ქართველი ოპერატორი 351 5 47 00 47

იტალიაში ქართველი ოპერატორი 351 5 47 00 47

Italia, Bari, Piazza Nicola Balenzano, 12 A

მსგავსი სიახლეები

საგადასახადო და საბაჟო კოდექსში შეტანილი მნიშვნელოვანი ცვლილებები...

საგადასახადო და საბაჟო კოდექსში შეტანილი მნიშვნელოვანი ცვლილებები...

მცირე მეწარმეობის სტატუსი...

მცირე მეწარმეობის სტატუსი...

რა არის საშემოსავლო გადასახადი და რა საგადასახადო შეღავათებს ითვალისწინებს...

რა არის საშემოსავლო გადასახადი და რა საგადასახადო შეღავათებს ითვალისწინებს...

საგადასახადო შეღავათები სოფლის მეურნეობაში დასაქმებული ფიზიკური პირებისათვის და...

საგადასახადო შეღავათები სოფლის მეურნეობაში დასაქმებული ფიზიკური პირებისათვის და...

დამტკიცდა საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429...

დამტკიცდა საერთაშორისო კომპანიის მიერ გაცემული ხელფასის დაბეგვრა N 2429...

2023 წლის 18 აპრილს გამოქვეყნდა „საქართველოს საგადასახადო კოდექსში ცვლილების შეტანის შესახებ“ საქართველოს კანონი:

შეიცვალა საწარმოს/ორგანიზაციის მიმართ დოკუმენტის საჯაროდ გავრცელების წესი. საგადასახადო ორგანოს უფლება აქვს დოკუმენტი საჯაროდ გაავრცელოს, თუ გადასახადის გადამხდელი (გარდა ფიზიკური პირისა), საგადასახადო ორგანოს მიერ ელექტრონული ფორმით გაგზავნილ დოკუმენტს შემოსავლების სამსახურის ოფიციალური ავტორიზებული მომხმარებლის ვებგვერდზე განთავსებიდან 30 დღის განმავლობაში არ გასცნობია.

ცვლილება განხორციელდა 89-ე მუხლში, რომლის შესაბამისად, თუ პირი, მცირე ბიზნესის სტატუსის გაუქმების მიზნით საგადასახადო ორგანოს მიმართავს კალენდარული წლის დასრულებამდე, სტატუსი გაუქმებულად ჩაითვლება მომართვის თვის მომდევნო თვის პირველი რიცხვიდან. ცვლილებამდე პირადი განცხადების საფუძველზე მცირე ბიზნესის სტატუსი უქმდებოდა კალენდარული წლის მომდევნო წლის დასაწყისიდან.

ცვლილების შესამაბისად, არამეწარმე ფიზიკური პირისთვის, რომელიც აქტივის რეალიზაციით მიღებული შემოსავლიდან არ ახორციელებს გამოქვითვებს, საშემოსავლო გადასახადით დაბეგვრის საანგარიშო პერიოდად განისაზღვრა კალენდარული თვე, ნაცვლად კალენდარული წლისა, ხოლო საშემოსავლო გადასახადის დეკლარაციის წარდგენის ვადად -არაუგვიანეს საანგარიშო თვის მომდევნო თვის 15 რიცხვი.

განისაზღვრა ახალი სამართალდარღვევის სახე - დაქირავებულ პირთა რეესტრში დაქირავებულ პირთა შესახებ ინფორმაციის წარუდგენლობა, (მუხლი 2885.) რაც დაქირავებულ პირთა რეესტრში არასწორი/არასრული ინფორმაციის შეტანისათვის ითვალისწინებს პასუხისმგებლობის ზომას თითოეულ დაქირავებულ პირზე 200 ლარის ოდენობით.

იზრდება საგადასახადო სამართალდარღვევისთვის ფულადი ჯარიმის ნაცვლად გაფრთხილების გამოყენების შესაძლებლობა. კერძოდ, საგადასახადო კოდექსის 270-ე მუხლის მე-7 ნაწილით გათვალისწინებულ საგადასახადო სამართალდარღვევათა ჩამონათვალს, რომლებისთვისაც ფულადი ჯარიმის ნაცვლად შესაძლებელია გამოყენებულ იქნას გაფრთხილება, ემატება გადასახადის გადამხდელად აღრიცხვის წესის დარღვევისა და დაქირავებულ პირთა რეესტრში დაქირავებულ პირთა შესახებ ინფორმაციის წარუდგენლობის შემთხვევები.

დამატებითი ინფორმაციის მიღების მიზნით დაუკავშირდით საერთაშორისო საადვოკატო კომპანია ,,ნაკაშიძე&პარტნიორები/ Law Office Nakashidze&Partners''-ს.

ვუზრუნველვყობთ თქვენს დაცვას/წარმომადგენლობას: საქართველოსა და იტალიაში ყველა ინსტანციის სასამართლოში; ადმინისტრაციულ ორგანოებში,საელჩო,საკონსულო,იუსტიციის სახლში და სამინისტროებში; სამართლებრივი ურთიერთობის რეგულირებას ფიზიკურ და იურიდიულ პირებთან;სტრასბურგის-ადამიანის უფლებათა ევროპულ სასამართლოში.

კონსულტაციისთვის დაგვიკავშირდით საქართველოში 598 419 416 თბილისი, ალ.ყაზბეგის №47 (მეტრო დელისი)

თბილისი, გურამიშვილის N23 ა (მეტრო ღრმაღელე)

იტალიაში ქართველი ოპერატორი 351 5 47 00 47 Italia, Bari, Piazza Nicola Balenzano, 12 A