ვინ თავისუფლდება საშემოსავლო გადასახადისგან?

ზოგადი წესის მიხედვით, ფიზიკური პირის შემოსავალი 20 პროცენტით იბეგრება, მაგრამ არის გამონაკლისი შემთხვევები, როცა კანონმდებლობა ამცირებს, ან სულაც ათავისუფლებს ფიზიკურ პირს ამ თანხისგან. ასეთი შემთხვევაა საცხოვრებელი ბინის გაქირავება: თუ ადამიანი გააქირავებს ფართს და ამის შესახებ საგადასახადო ორგანოს აცნობებს, მისი შემოსავალი მხოლოდ 5%-ით დაიბეგრება.

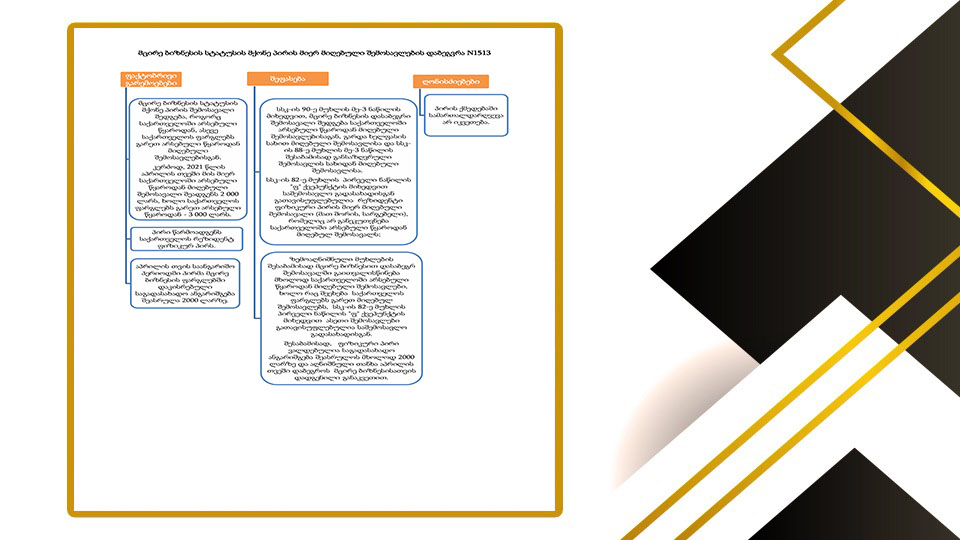

საშემოსავლო გადასახადით არ იბეგრება პირი, რომლის წლიური შემოსავალი ხელფასის სახით, 3 ათას ლარს არ აღემატება. თუ თქვენი ხელფასი თვეში 200, ან 220 ლარია, თქვენ ამ გადასახადს აღარ გადაიხდით, მაგრამ თუ ხელფასი 3 ათას ლარზე მეტი გაქვთ, ჩვეულებრივად უნდა გადაიხადოთ ხელფასის 20 პროცენტი.

ძირითადი შეღავათები მიკრობიზნესის წარმომადგენლებზე ვრცელდება. საგადასახადო კანონმდებლობა ადამიანს მიკრომეწარმის სტატუსს მაშინ ანიჭებს, თუ ის არ იყენებს დაქირავებულ შრომას და მისი წლიური შემოსავალი 30 ათას ლარს არ აღემატება. ამ შემთხვევაში ის მთლიანად არის გათავისუფლებული საშემოსავლო გადასახადისგან, ოღონდ, უნდა მივიდეს საგადასახადო ორგანოში და დარეგისტრირდეს, როგორც მიკრობიზნესის წარმომადგენელი. მიკრობიზნესის მსგავსად, არ იბეგრება საქართველოში წარმოებული სოფლის მეურნეობის პროდუქციის პირველადი მიწოდებით მიღებული შემოსავალი, თუ ის არ აღემატება 200 ათას ლარს.

საშემოსავლო გადასახადისგან სრულიად თავისუფლდებიან დონორები, რომლებიც სისხლს გასცემენ, რადგან სისხლის გაყიდვის საფასური არ იბეგრება. ასევე არ იბეგრება ლატარიაში მოგებული თანხა, თუ ის არ აღემატება 1000 ლარს. არ იბეგრება ალიმენტიც - არც მისი მიმღები იხდის საშემოსავლოს და არც - გამცემი. არ იბეგრება განქორწინების შედეგად მიღებული შემოსავალიც: თუ ქონება გაიყო და მეუღლეს მიეკუთვნა რაღაც წილი ამ ქონებიდან, ის არ დაიბეგრება.

პირველი და მეორე რიგის მემკვიდრეების მიერ ჩუქებით, ან მემკვიდრეობით მიღებული შემოსავალი არ იბეგრება. პირველი რიგის მემკვიდრეები არიან: მეუღლე, შვილი, ნაშვილები, შვილიშვილი, შვილთაშვილი და მისი შვილი, ასევე - მშობელი და მშვილებელი. მეორე რიგის მემკვიდრეები კი არიან: და, ძმა, დისწული, ძმისწული და მათი შვილები. თუ მესამე, ან მეოთხე რიგის მემკვიდრეები ჩუქებით, ან მემკვიდრეობით მიიღებენ ქონებას, რომლის ღირებულებაც 150 ათას ლარს არ აღემატება, არც ეს ქონება დაიბეგრება. მესამე რიგის მემკვიდრეები არიან ბებია, პაპა და მათი დედ-მამა, როგორც დედის, ასევე მამის მხრიდან, ხოლო მეოთხე რიგისა - ბიძა, დეიდა და მამიდა.

დამატებითი ინფორმაციის მიღების მიზნით დაუკავშირდით საერთაშორისო საადვოკატო კომპანია ,,ნაკაშიძე&პარტნიორები/ Law Office Nakashidze&Partners''-ს.

ვუზრუნველვყობთ თქვენს დაცვას/წარმომადგენლობას: საქართველოსა და იტალიაში ყველა ინსტანციის სასამართლოში; ადმინისტრაციულ ორგანოებში,საელჩო,საკონსულო,იუსტიციის სახლში და სამინისტროებში; სამართლებრივი ურთიერთობის რეგულირებას ფიზიკურ და იურიდიულ პირებთან;სტრასბურგის-ადამიანის უფლებათა ევროპულ სასამართლოში.

თუ ეს საკითხი შენს შემთხვევას ეხება, მიიღე პერსონალური კონსულტაცია

სტატია გაძლევს ზოგად სურათს, მაგრამ კონკრეტული სამართლებრივი მოქმედება ინდივიდუალურ განხილვას მოითხოვს.

თბილისი, ალ. ყაზბეგის №47

თბილისი, გურამიშვილის N23 ა

Bari, Piazza Nicola Balenzano, 12 A